その他

- 割戻金とはなんですか

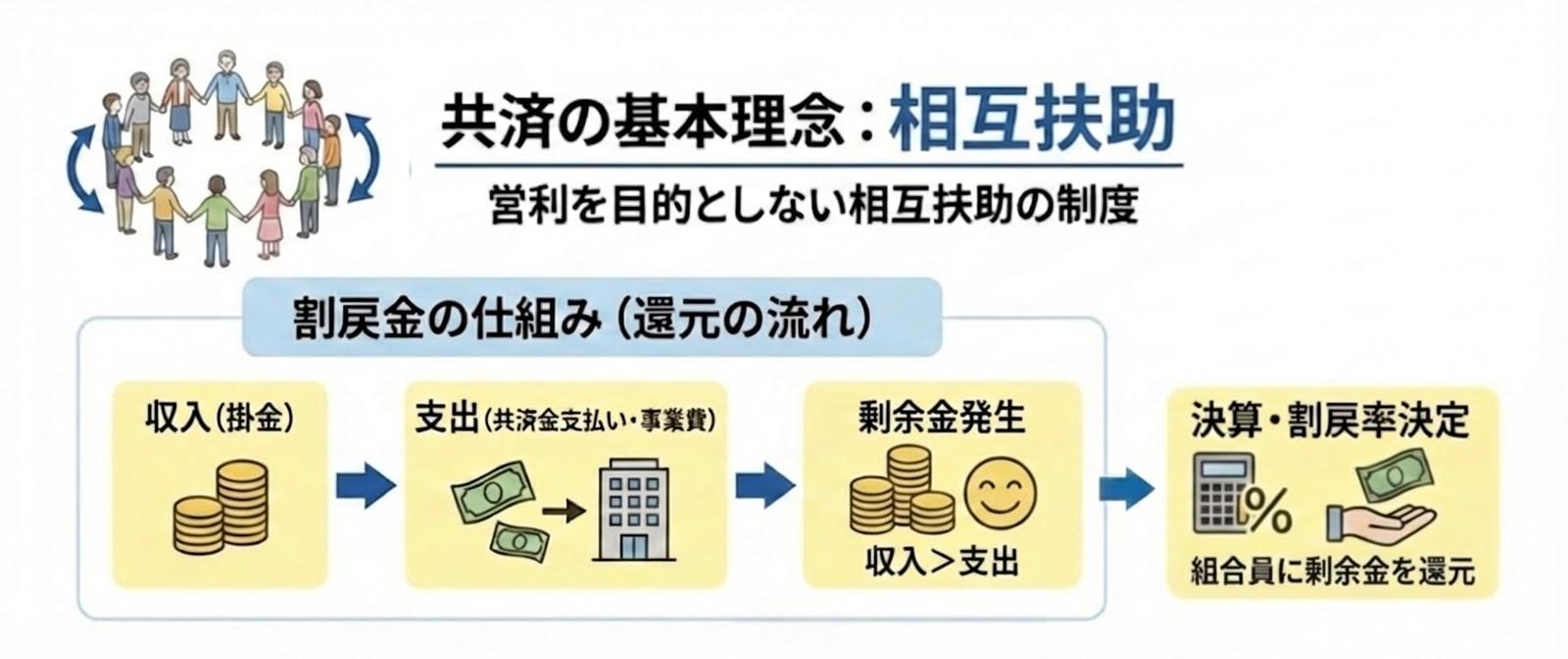

- 割戻金とは決算後、お預かりした掛金から支払共済金と事業経費等を差し引き、剰余金が発生した場合に当該事業年度の利用分量に応じてお返しするものです。

詳しくご説明しますね。

共済の割戻金とは?仕組みや実績をわかりやすく解説

割戻金(わりもどしきん)は、共済組合が事業年度の決算で剰余金が生じた場合に、組合員に対して還元する仕組みです。

共済は営利を目的としない相互扶助の制度であるため、剰余金が発生した場合、組合員に還元することになっています。

割戻金の金額は、その年度の事業収支や支払った共済金の総額などから算出されます。

収入(掛金)に対して支出(共済金の支払いや事業運営費)が少なければ剰余金が多くなり、割戻率も高くなる傾向にあります。

事業年度終了後に決算を行い、剰余金が確定した段階で割戻率が決定します。

割戻金の額は「年間掛金 × 割戻率」で計算され、組合員ごとに異なります。

一方で、事業年度の収支状況によっては、割戻金が発生しない年度もあります。

共済金の支払いが多く剰余金が生じなければ、割戻しは実施されません。

横浜市民共済では過去10年間、安定して割戻しを実施しています。

横浜市民共済の割戻金の実績は?

横浜市民共済では、10年間にわたって継続して割戻金の支払いを実施しています。

具体的な実績と、実際にどのくらい戻ってくるのかをシミュレーションしてみましょう。

横浜市民共済の過去10年の割戻金実績

横浜市民共済の2015年度から2024年度までの割戻率と割戻金の実績は以下の通りです。

・2015年度:割戻率22%(割戻金 305,273,576円)

・2016年度:割戻率25%(割戻金 327,688,478円)

・2017年度:割戻率25%(割戻金 363,997,500円)

・2018年度:割戻率20%(割戻金 284,634,688円)

・2019年度:割戻率20%(割戻金 277,560,656円)

・2020年度:割戻率20%(割戻金 270,428,936円)

・2021年度:割戻率25%(割戻金 330,298,400円)

・2022年度:割戻率22%(割戻金 283,672,391円)

・2023年度:割戻率22%(割戻金 278,447,241円)

・2024年度:割戻率28%(割戻金 350,680,444円)

過去10年間の割戻率は20%から28%の範囲で推移しており、安定して割戻しが実施されていることがわかります。

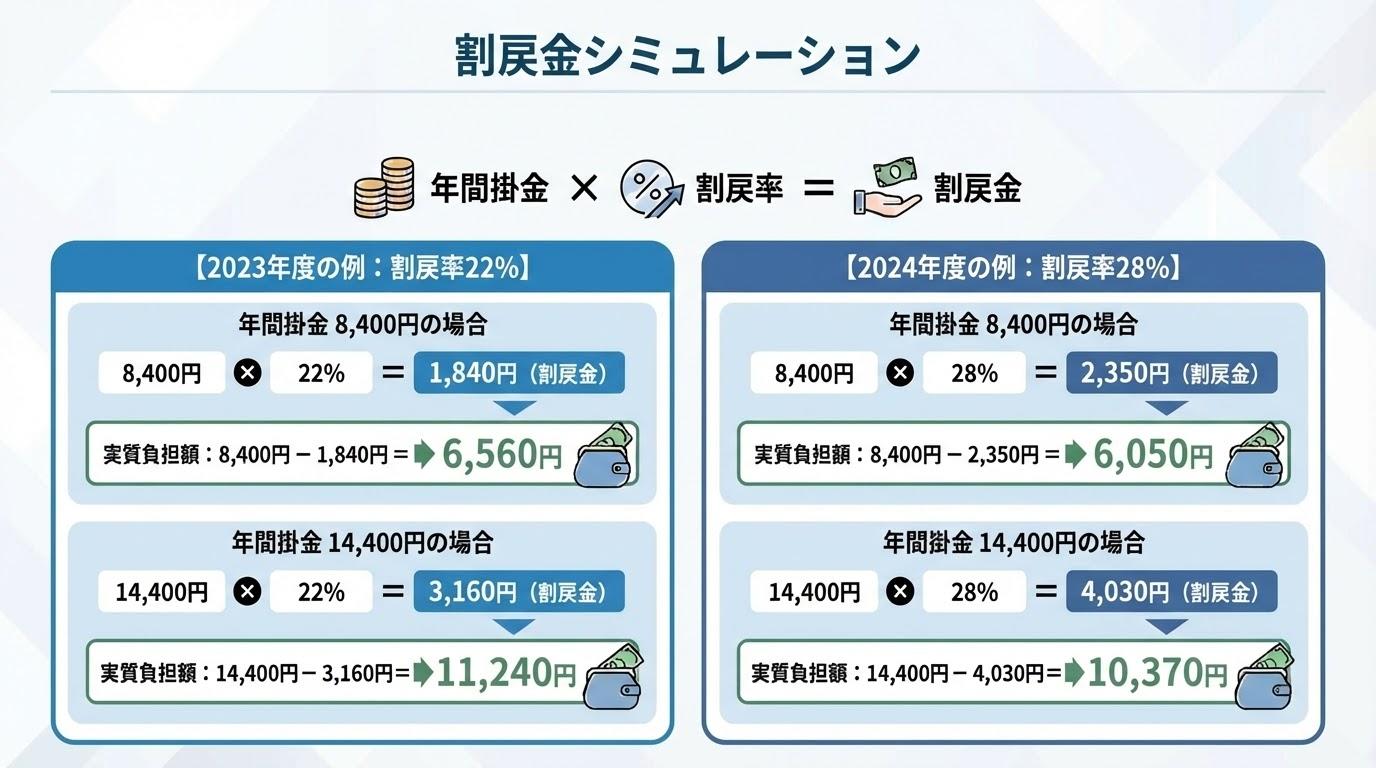

割戻金シミュレーション

割戻金の額は「年間掛金 × 割戻率(10円未満切捨)」です。

実際の割戻金がどのくらいになるか、過去の割戻率を参考にシミュレーションしてみましょう。

【2023年度の例:割戻率22%】

年間掛金8,400円の場合、8,400円×割戻率22%(0.22)=1,840円(割戻金)

実質負担額:8,400円−1,840円=6,560円

年間掛金14,400円の場合、14,400円×割戻率22%(0.22)=3,160円(割戻金)

実質負担額:14,400円−3,160円=11,240円

【2024年度の例:割戻率28%】

年間掛金8,400円の場合、8,400円×割戻率28%(0.28)=2,350円(割戻金)

実質負担額:8,400円−2,350円=6,050円

年間掛金14,400円の場合、14,400円×割戻率28%(0.28)=4,030円(割戻金)

実質負担額:14,400円−4,030円=10,370円

※年間掛金は一例であり、建物の構造や大きさなどの条件によって異なります。

※年間掛金は一例であり、建物の構造や大きさなどの条件によって異なります。

詳しくは横浜市民共済のWebサイトでご確認ください。

実質負担額とは、割戻金を差し引くことで実際に負担した掛金のことです。

割戻金によって、実質の掛金負担が軽減され、必要最低限の掛金で保障されていることがわかるでしょう。

なお、横浜市民共済では、割戻金は振り込みではなく次年度の掛金に充当する形で実施されます。

例えば2023年度の割戻金は、2024年8月1日から2025年7月31日までの継続契約の際に掛金から差し引かれます。

共済の割戻金について知っておきたいこと

割戻金を正しく理解し活用するために、知っておくべきポイントをまとめました。

割戻金の対象者

割戻金を受け取るには、一定の条件を満たす必要があります。

横浜市民共済の場合、対象年度の3月31日時点で火災共済事業を利用していて、翌年度の6月に行われる総代会で割戻金が決定するまで、継続して組合員である方が対象です。

ただし、契約日によって、割戻しが行われるタイミングが異なります。

割戻しは翌年度の掛金から差し引くことで行われますが、8月1日契約日から掛金充当による割戻しを開始するため、4月1日から7月31日までの契約日の場合は、翌々年度の掛金への充当になります。

新規契約の場合も、4月1日から6月に割戻金が決定するまでの期間に契約すると、割戻しの対象にはなりますが、掛金充当による返還は翌々年度になります。

なお、継続契約をする場合、別途手続きは必要なく、割戻金は更新時に自動的に適用されるため便利です。

まとめ:共済の割戻金は組合員への還元制度で掛金の実質負担を軽減する

共済の割戻金は、事業年度の剰余金を組合員に還元する仕組みです。

営利を目的としない共済ならではの仕組みで、事業年度の決算後、剰余金が発生した場合、当該事業年度の利用分量に応じて割戻金としてお返しします。

横浜市民共済では過去10年間、20~28%の割戻率で継続的に割戻金を実施しており、実質的な掛金負担を軽減しています。

割戻金は契約日に応じて、翌年度か翌々年度の掛金から差し引かれる形で還元され、継続契約の際に自動的に適用されます。

共済加入を検討する際には、この割戻金制度も含めて総合的に判断すると良いでしょう。

関連するよくあるご質問

- 水漏れによる損害とはどのようなものですか。

-

火災共済では、給排水設備からの不測かつ突発的な事故による水漏れ損害が、保障対象となります。

- 経年劣化による水漏れはなぜ保障されないのですか。

-

経年劣化は時間の経過により必ず発生する予測可能な現象とみなされるためです。

- マンションに住んでいます。水漏れで下階のお宅に損害を与えてしまった場合、共済金は支払われますか。

-

そのような場合には「漏水見舞費用共済金」の準備がございます。これは組合員が被害者に見舞金(賠償金を含む)を自費で支払った場合にその費用を追って組合員にお支払いするもので、1世帯につき40万円、1回の事故につき100万円または共済金額(事故が発生したときに受け取る金額の限度額)の20%のいずれか少ない額が上限です。ただし、水漏れが経年劣化などに起因する場合は対象外となります。

※火災共済は損害賠償保険ではありませんので、被害者の損害を直接賠償することはできません。

- 落雷により電気製品に損害を受けました。必要な書類を教えてください。

-

メーカー等の落雷証明や修理伝票等(故障の原因が落雷であることが記載されているもの)、故障原因がわかる写真、修理見積書等です。

詳細は、損害調査時に担当者からご説明します。

- 見舞金はいくら支払われますか。

-

見舞金は積立金の範囲内で、被害の程度と契約金額等それぞれの基準に応じて見舞金をお支払いします。

1事故に対して最高10万円までです。